今回は、投資界で話題のベストセラー『JUST KEEP BUYING(ジャスト・キープ・バイイング)』をもとに、長期投資の考え方を初心者にもわかりやすく解説していきます。

この本は、「短期で一攫千金」ではなく、「時間を味方につけて資産を築く」人にこそ読んでほしい一冊。

著者はデータアナリストのニック・マジューリさん。なんと15.5万部を超える人気書籍です。

この人は投資家というわけではなく、データサイエンティスト(データの分析が得意な人)です。

前半は貯金編、後半が投資編ですが、今回は【投資編】を中心に「守りながら増やす」戦略を学んでいきましょう!

書籍『Just Keep Buying』ココがすごい3選

1. 100年分のデータから導き出された「最強の投資戦略」

1920年以降の膨大なデータをもとに、「底値を狙う投資」より「ただ買い続ける投資」の方が勝率が高いと証明。

2. プロでも勝てない「運」に負けない唯一の方法

投資の結果は「いつ始めたか」に大きく左右される。でも30年間続ければ、その“運の差”はほとんど消えます。

3. 暴落対策は「逃げない」こと。恐れずに買い続けよ

30%以上の下落は4、5年に1回。50%の暴落も100年で2回。でも、それはチャンス。買い続けた人が最後に勝つ!

1. 100年分のデータから導き出された「最強の投資戦略」

まず大前提として、私たちはいつまでも働き続けることはできません。

だからこそ、早めにお金に働いてもらう=投資が必要になります。

初心者にもできる最強の長期投資方法は?

それが「ドルコスト平均法(つみたて投資)」と「JUST KEEP BUYING=ただ買い続ける」の組み合わせです。

本書では、このドルコスト平均法と「JUST KEEP BUYING=ただ買い続ける」

という行動がいかに強力かが、100年分のデータ分析によって証明されています。

びっくりすることに、仮に“未来がわかる予言者”がいたとしても、

その人でさえ、ドルコスト平均法には勝てないというのです。

なぜかというと、底値を狙って投資するというスタイルは、

そもそも「投資のタイミングが限られ、機会損失が多くなる」からなんです。

ドルコスト平均法が勝つというシュミレーション結果

毎月1万円など、決まった金額で同じ商品をコツコツ買い続ける方法を「ドルコスト平均法」といいます。

買うタイミングを分散して高値で買ってしまうリスクを減らすことができます。

詳細はこちらの記事で解説しています。

1920年〜1980年のどのタイミングでもいいので、米国株に40年間

- 毎月1万円ずつ積み立て投資した人

- 毎月1万円を貯めて、神が教える“底値のタイミング”で一括投資する人

という2つの方法で投資して、どちらも40年間持ち続けるという条件です。

この対決、なんと70%以上のケースで積み立て投資の方が勝ちました!

暴落のタイミング(1930年代、1970年代、2000年代)でさえ、ドルコスト平均法は安定して資産を増やせているんです。

しかも、神のタイミングをたった2ヶ月外すと97%のケースで敗北。

つまり「最安値で買う」より、「コツコツ積み立て」の方が勝つ確率が圧倒的に高いのです。

分散投資のすすめ:全世界株式インデックス

分散とは、「どの国・どの企業に投資するか」をバラけさせること。

書籍では特にどこに投資するというのは名言されていませんが、分散して投資することが重要と書かれています。

1841-2019年先進国39カ国を調査した結果

- 株式投資は8回中7回はプラスリターン

- 30年間保有すれば、インフレ調整後の損失確率はわずか12%

- 米国株の年平均リターンは6.4%

- 米国株はトップの1/4で最強ではない

分散しておけば、どの国が失敗してもリスクを抑えつつ初心者でも自然と資産は増えていくんです。

初心者が手軽に分散投資する方法でおすすめなのが「全世界株式インデックス」のような投資信託のインデックスファンドです。

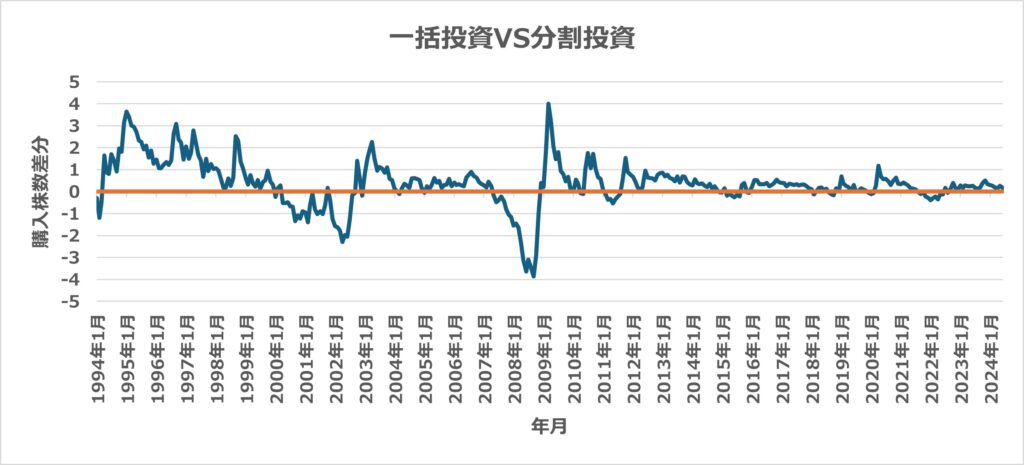

一括投資と分割投資のどっちが有利?

もし手元にまとまった資金があるなら?

答えはシンプルで「今すぐ一括投資」すること。

- 投資期間は長いほど勝率が高まる

- 分割より一括投資の方が年平均4%リターンが高い

- 市場が割高でも、未来から見れば十分利益が出ることが多い

ただしリスクを抑えたい人は、

- 株式:債券 = 6:4で一括投資

- 翌年に7:3、翌々年に8:2へと徐々に株比率を増やす戦略もおすすめです。

一般的には分割投資のほうがリスクが低減できるからいいと言われているので、最新のデータをダウンロードして確認したところ、約75%の確率で一括投資したほうが有利という意外な結果でした。

上のグラフは一括投資と分割投資で買える株数を比較した結果で上側(プラス)が一括投資の方がたくさん株が買えるお得という結果です。

株式と債券の比率とリバランス

基本は「株式:債券 = 6:4 から 8:2」というバランスで投資がおすすめです。

債券は安全装置として機能し、株式が急落したとき、債券の価値は上がりやすく、リバランスに使います。

リバランスとは、増えすぎた資産を売って、減った資産を買い足して元のバランスに戻すこと。

例) 「株70%:債券30%」で始めたのに、株が増えて「80%」になっていたら、 株を少し売って債券を買い、70:30に戻すという調整です。

なぜ必要か?

- 株が増えすぎると暴落時のダメージが大きくなる

- 高くなった資産を売って、安くなった資産(=買い時)に自然に資金を振り分けられる

年に1回の調整で十分。 世界最大手Vanguardの研究でも、リバランス頻度による差はごくわずかです。

投資期間30年で“運”の差は消える

どんなプロでも「どのタイミングで投資したか」で成績が変わる。

- 凄腕投資家(1960〜1980)→ 平均が1.9%のリターンに対して、+5%の成績を達成して+6.9%

- いまいちな投資家(2000〜2020)→ 平均が13%のリターンに対して、-5%の成績しか出せなかったが+8%

なんと“いまいちな投資家”の方が勝ってしまいます!

でも30年間投資を続ければ、”運”の差はほとんどなくなる。

初心者は個別株NG!

- アクティブファンドの75%はインデックスに勝てない

- 上場企業の78%は1950〜2009年の間に市場から消滅

- 100年前のダウ構成企業は、いまはゼロ

つまり、個別株を選ぶのはプロでも難しい。 初心者は「インデックス投資」一択でOKです。

暴落でも買い続ける!

- 50%以上の暴落 → 過去100年で2回

- 30%以上の下落 → 4〜5年ごと

- 10%以上の下落 → 2年に1回

でも大丈夫。暴落のあとに復帰すれば、年利25%を超えることもあります。

著名な投資家のウォーレン・バフェットのパートナー曰く: 「50%の暴落を乗り越えられないなら、一人前の投資家とは言えない」

つまり暴落でも恐れずに買い続ける勇気がないと勝つ投資家になれないということです!

投資の目的は「自分の人生を守ること」

- 投資は「もっと稼ぐ」ためではない

- 本当の目的は「自由に生きたい人生を続けること」

一時的な贅沢より、安心して満ち足りた暮らしを送るためにお金を使う

欲望にはキリがなく、いくら稼いでも満足できない。だからこそ、「時間」を大切にする。

お金はあとから稼げるけれど、時間は取り戻せません。

87歳のウォーレン・バフェットと人生を交換したい人はいない

という表現がよく言われます。20兆円を超える資産をもっている87歳の人と入れ替わりたい人はいません。

リスクを取らないことが最大のリスクになることもある

「リスクを取らない」という選択が、実は最大のリスクになることがあります。

- ボラティリティや資産の下落は、投資家が支払う“入場料”

- 下落があるからこそ、長期的に大きなリターンが得られる

貯金だけではインフレで資産が目減りしてしまいます。

株価の下落を恐れて投資を避けるのは、実はリスクを取りすぎるのと同じくらい危険なのです。

長期投資では、「変動を受け入れる覚悟」こそが成功の鍵になります

投資する商品と実践のポイント

基本の資産配分は「株式:債券 = 6:4~8:2」

おすすめの投資信託は以下の通り:

株式(例)

- 日本の経済の成長に期待していない人向け → eMAXIS Slim 全世界株式(除く日本)

- 日本の経済が成長すると信じる人向け → eMAXIS Slim 全世界株式(オール・カントリー)

- 大企業以外の中小型株にも分散したい人

→ SBI−SBI・V・全世界株式インデックス・ファンドや楽天−楽天・全世界株式インデックス・ファンド

債券(例)

日本の債券は利回りが低いので、先進国債券か全世界債券の信託報酬が安いものがおすすめです!

ほとんどリターンに差はありません。

| ファンド名 | 投資先 | 信託報酬 | トータルリターン (年率) |

リスク (標準偏差) |

シャープレシオ |

|---|---|---|---|---|---|

| eMAXIS Slim 先進国債券インデックス | 先進国 | 0.154% | 4.76% | 7.10 | 0.68 |

| ニッセイ−<購入・換金手数料なし> ニッセイ外国債券インデックスファンド |

先進国 | 0.154% | 4.71% | 7.12 | 0.68 |

| SBI−SBI・iシェアーズ・全世界債券インデックス・ファンド | 全世界 | 0.1158% | 4.43% | 6.96 | 0.64 |

⚠️分配金受取方法は”受取”を選択をすると税金がかかったり、NISAでも自分で再投資すると投資枠が減ってしまうので、”再投資”を選択

個人的な組み合わせ例:

個人的には先進国は米国株と連動して動くので分散にならないので、先進国は米国だけにして、残りは今後の成長が期待できる新興国とインドに投資しています。

- eMAXIS Slim S&P500インデックス(米国)

- SBI・新興国株式インデックス・ファンド

- iTrustインド株式(成長期待)

まとめ:Just Keep Buyingで言われていることは?

長期投資の極意はシンプル。

Just Keep Buying──ただ買い続けるだけ。

- 暴落を恐れず、つみたて投資をやめずに買い続ける

- 年一回はリバランスして、元のバランスに戻す

- 投資する銘柄と時間は分散する

これが、誰にでもできる最強の長期投資戦略です。

📌 投資初心者のあなたへ: もし「どこから始めたらいいか分からない」と感じているなら、 まずは毎月の積立額を決めて、インデックス投資をスタートしましょう。

Just Keep Buying──ただ買い続けるだけ。それだけで十分です。

※ 再生アイコンはIcons8より使用しています(https://icons8.com/icon/19318/youtube)

✅ 投資を始める第一歩

💡「投資は怖い」「難しそう」 と思っている方こそ、少額から始めてみませんか?

今から行動することで、将来の不安を減らし、老後にそなえることができるはずです。

証券口座を開設して、少額投資からスタートしましょう!

👉

おすすめ証券口座はこちら

で解説しています!

🔔 投資に関する情報や最新コンテンツをお届けしています。 よければ、SNSのフォロー&チャンネル登録もお願いします!

Twitter Xをフォローする YouTubeチャンネル登録する LINEで相談する