📌 この記事はこんな初心者の方に向けて書いています

✔ 投資に興味はあるけど、まだ始めていない

✔ 難しそうで何から学べばいいか分からない

✔ なんとなく始めたけど、証券会社やSNSのおすすめ商品をそのまま買っているだけ

✔ 短期的な利益より、将来のためにコツコツ資産を育てたい

「投資をはじめたいけどお金の余裕がないので、できない」

「投資をするなら、長期的に安定して増やしたい!」

そんなあなたにおすすめなのが 「長期の少額からはじめる つみたて投資」 です。

複利効果を活かせば、時間を味方につけて資産が雪だるま式に増えていきます。

しかし、単に長く持ち続けるだけでは不十分 です。

この記事では、

✅ 複利効果の仕組みと重要性

✅ 1%の利回りの差がどれほど大きな影響を与えるのか

をわかりやすく解説します!

1. 複利効果とは?

1. 元本(がんぽん)とは?

「元本」とは、あなたが投資に使うお金のことです。たとえば、毎月1万円を投資する場合、その1万円が「元本」です。投資を続けると、元本はどんどん積み重なり、資産の基盤になります。

例:

- 1年間(12ヶ月)毎月1万円を投資 → 元本の合計は 12万円

- 3年間(36ヶ月)続けると → 36万円

- 20年間(240ヶ月)続けると → 240万円

この元本に「利息」がついて、お金が増えていきます。利息の増え方には「単利」と「複利」の2種類があります。

2. 単利(たんり)とは?

「単利」とは、元本に対してのみ 利息がつく方法です。過去に得た利息には利息がつかないため、増え方は比較的ゆっくりです。

ケースA:

40歳で100万円を年利10%の利息がもらえる商品を購入した場合:

- 毎年100万円の10%の安定して利息10万円がもらえる

- 15年間で合計150万円の利息がもらえて、合計250万円になる

3. 複利(ふくり)とは?

「複利」とは、元本だけでなく、過去に得た利息にも 利息がつく方法です。これにより、時間が経つにつれて利益が加速度的に増えていきます。

ケースB:

30歳で年利10%の利回りがでる商品を毎月1万円をつみたて投資する場合:

- 1年目は1000円 の利息がもらえて1万1000円になります

- 2年目は1万1000円 に対して利息がつき、1万2100円になります

- 15年間つみたて投資すると約418万円になります。

- ケースAに対して160万円ぐらい資産が大きくなります。

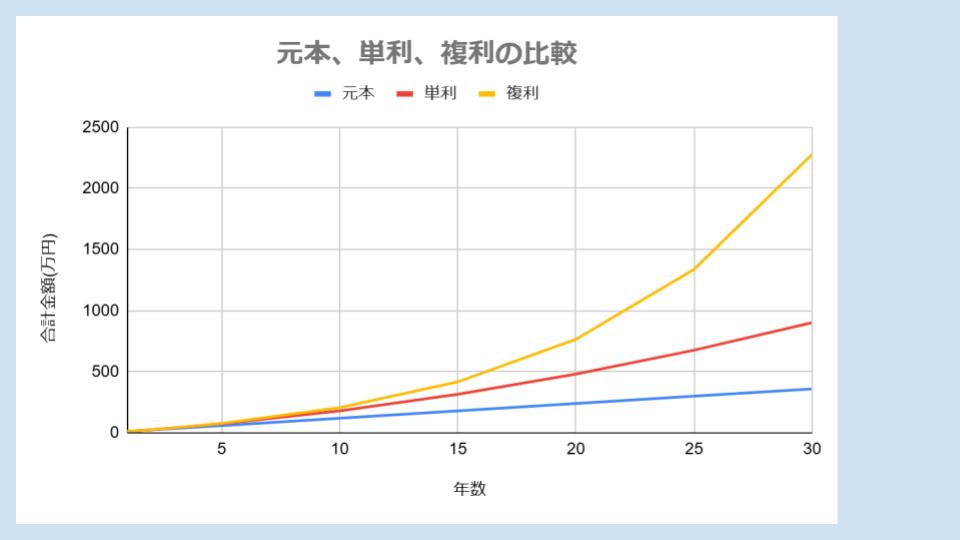

4. 単利と複利の違いを比較してみよう!

下の表は、毎月1万円を年利10%で投資した場合の元本と利益の違いを示しています。

例えば、毎月1万円を積み立て投資して、年利10%で運用 した場合…

| 年数 | 元本合計(万円) | 単利の資産合計(万円) | 複利の資産合計(万円) |

|---|---|---|---|

| 1年目 | 12 | 12.65 | 12.67 |

| 5年目 | 60 | 75 | 78.1 |

| 10年目 | 120 | 180.5 | 206.6 |

| 20年目 | 240 | 481 | 765.7 |

| 30年目 | 360 | 901.5 | 2279.3 |

✅ 時間が経つほど増え方が大きくなる!

少額でも長期投資では、「利回り × 時間」 という2つの要素で複利効果を活かして資産を増やせます。

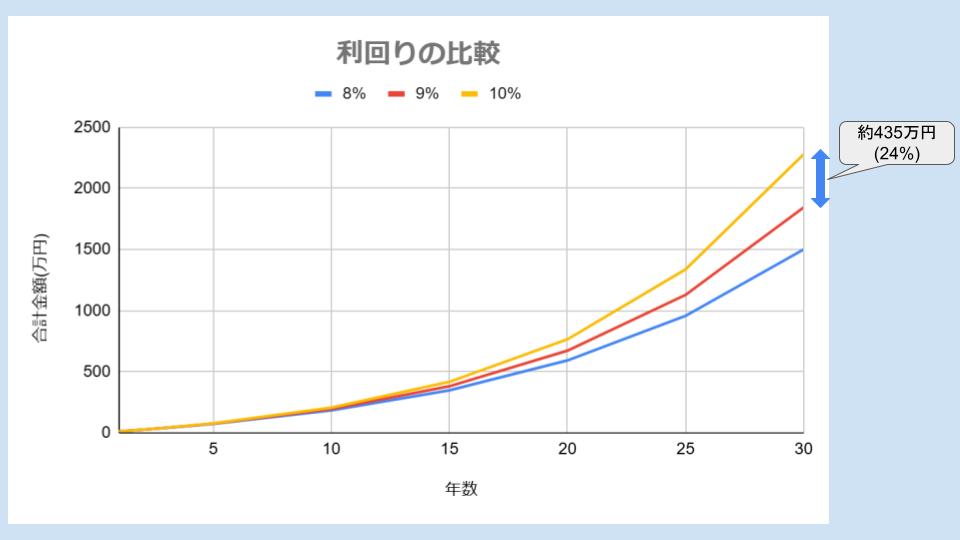

2. たった1%の利回りの違いが将来の資産を大きく変える

「1%の利回りの違いなんて大したことないのでは?」と思うかもしれませんが、それが長期投資においては 決定的な違い になります。

例えば、100万円を30年間運用した場合の資産の増え方を比較してみましょう。

| 利回り | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 8% | 184万円 | 593万円 | 1500万円 |

| 9% | 195万円 | 673万円 | 1844万円 |

| 10% | 207万円 | 766万円 | 2279万円 |

✅ たった1%の違いで、30年後には約435万円(24%)の差に

3. 長期投資で利回りを上げるためのポイント

長期投資を成功させるためには、できるだけ高い利回りを確保する工夫 が必要です。

以下の3つのポイントを意識することで、効率的に資産を増やすことができます。

① コストを抑える

長期投資では、売買手数料・信託報酬・経費率・税金 などのコストが資産形成に大きな影響を与えます。

🔹 コスト削減のためのポイント

- 信託報酬の低い投資信託や経費率の低いETFを選ぶ

- NISA口座を利用して税金や手数料を抑える

コストを1%削減するだけで、30年後のリターンは大きく変わります!

② 分散投資を活用する

長期投資では、リスクを抑えながら安定したリターンを得ることが重要です。

そのためには、分散投資 を活用しましょう。

🔹 分散投資のポイント

- 複数の資産(株式・債券・新興国株式・コモディティ)を組み合わせる

- 日本株や米国株だけではなく、世界の市場にも分散

- 毎月一定額を投資する(ドルコスト平均法を活用)

分散することで、リスクを抑えつつ安定したリターンを得ることができます。

💡 投資商品の「コモディティ」とは?

「コモディティ」とは、世界中で取引されるモノや資源 のことを指します。たとえば、金や銀などの貴金属、原油や天然ガスなどのエネルギー資源、小麦や大豆などの農作物などがあります。

✅ 特徴:

- 価格は世界共通: 世界中の市場で取引されるため、どこでも価格はほぼ同じです。

- インフレに強い: 物価が上がると、コモディティの価格も上がりやすいので、資産を守る手段として利用されます。

- 分散投資に役立つ: 株式や債券と異なる値動きをするため、ポートフォリオのリスクを分散できます。

4. まとめ

✅ 長期投資は「複利効果」で資産が加速度的に増える!

✅ たった1%の利回りの違いが、30年後には約24%の差を生むケースもある!

✅ コストを抑え、分散投資を活用し、成長性のある銘柄を選ぶことが重要!

長期投資では 「時間」と「利回り」 を味方につけることが成功のカギです。

「もっと早く始めておけばよかった…」と後悔しないために、今日から一歩踏み出してみましょう!

💬 あなたはどう思いますか?

「長期投資に興味はあるけど、まだ始められていない…」

「利回り1%の違いが、こんなに大きな差になるとは思わなかった!」

ぜひコメントで意見を聞かせてください!😊

📢 LINE公式に登録してくれた方に、「新NISAの選び方ガイド」をプレゼントしています!

💡 この記事がお役に立ったら、ぜひSNSの登録をお願いします!

✅ 「新NISAの選び方ガイド」をLINE公式登録してくれた方に無料プレゼントを実施中!